今年理财,太难了!股市的波动,让很多居民转而选择买入银行理财产品。

然而,最近银行中低风险理财产品净值,也出现了幅度不小的回撤,从而引起投资者大范围的讨论。今年资管新规正式落地,保本型理财产品已全面退出市场,银行理财进入一个全新的净值化时代。按理说,这个规定已经被市场消化了很久,为啥每次下跌还是让很多人接受不了?

根据Wind统计数据,目前来看,在34364只理财产品里,有10954款产品在最新净值公布日期的最近一周的回报为负,占比达到31.88%。除了涉及范围更广以外,某些产品的跌幅让人惊叹:买个银行R2(中低风险)产品,也玩出了股票的心跳。

两个比较极端的例子。据多家媒体报道,某银行R2的一款产品,近一周收益率为-28%左右。另外,某银行一款短债类理财产品,因遭遇巨额赎回而触碰巨额赎回上限,一度暂停赎回。种种例子都让人感觉,情况非常不妙。更何况在投资领域,情绪的传导本身就是迅速且无理性的。恐慌情绪蔓延的时候,谁还能保持淡定呢?

银行理财形势如此严峻,是不是就没有稳健投资的方式了呢?当然不是。如果想要追求稳健投资,还是得看近年来风口正盛的增额类保险产品。梧桐树保险经纪在售的昆仑健康乐享年年终身护理计划就是其中的“翘楚健将“,在保单利益增长方面远远超越同类型产品,失能护理保障方面更是做到了行业领先。在这个经济动荡的时代,立即引起了大家积极强烈的反响,下面我为大家好好解析下乐享年年,希望能给大家在即将结束的2022年带去些许新的启发!

长期持有IRR高达3.49%,现金价值同步发力!

(IRR为内部收益率,非实际收益率)

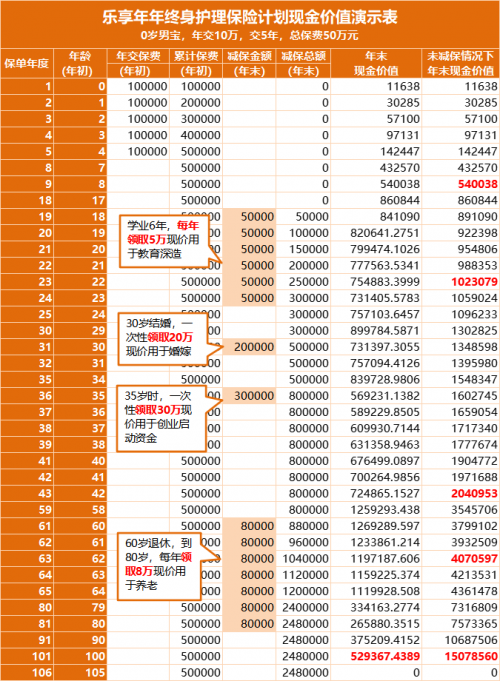

在当前银行理财产品无法做到保本保息的情况下,乐享年年能做到长期持有时IRR高达3.49%,实属不易。通过乐享年年真的实现这么高的内部收益率吗?举个例子看看,假设给0岁男宝,年交10万,分别对比交3年和交5年的IRR增长情况:

不论是交3年还是交5年,IRR都在第10个保单年度接近3.4%,在第50个保单年度达到3.49%,此后一直持续小幅上涨,最高时IRR能达到3.499%,产品保单利益表现的确不凡。

IRR的增长最直接的表现就是现金价值的增长,现金价值是最直观的保单利益体现,按照0岁男宝、年交10万,交5年,总保费50万,现价的增长如下:

在第9个保单年度末,现价就已超过所交保费;

第23个保单年度末,现价达到102万,是总保费的2倍多;

第43个保单年度末,现价达到204万,是总保费的4倍多;

第101个保单年度末,小军100岁时,现价达到150万,足足超过总保费的30倍。

这样优秀的表现都是写进合同中,后期无论市场形势如何变化这笔钱都是实实在在给到你的,无需担心市场存款利率下行的趋势和风险。虽然乐享年年是一款终身护理险,但它的现价增长表现完全不输增额终身寿险。

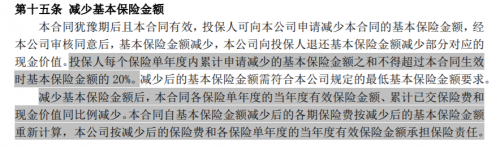

如果家长想在孩子的成长关键期给予资金支持,符合条件也可以通过申请减保的方式领取部分现价。减保的规则如下:

上述案例中可以看到,当孩子需要大学深造、婚嫁买房、创业资金和养老金补充时,乐享年年都能在此时起到关键性作用。

金银花万能账户保底利率3%,资产收益最大化!

一款优秀全能的终身护理险,当然少不了万能账户的加持,乐享年年附加的金银花长期护理保险(万能型)。

乐享年年金银花万能账户的当前结算利率为5%(为2022年9月数据,后续结算利率以保司实际公布为准),高于市面3.8%-4.7%的万能险利率,保单最低收益率有3%,相当给力!可以很好的实现资产二次增值,获得更高的保单利益,非常适合预算充足的人群。

失能护理保障未雨绸缪,保单实用性再加码!

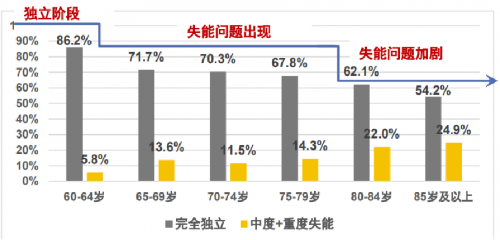

乐享年年在自身保单增值的前提下,还包含了失能护理保障,这一保障让长期护理险在具备资产增值性的同时,还具有超强的实用性!万一老年不幸发生失能,符合条件保司会赔付一笔护理保险金,可以说是未雨绸缪。这笔钱可以用于补充医疗看护费用,减轻家庭经济负担,而不是等人身故了才能兑现,可以让老人在此期间更有尊严的活下去。

图源:2018-2019中国长期护理调研报告

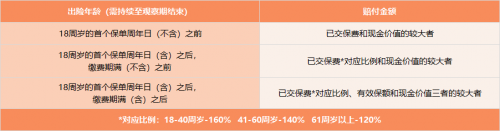

要想晚年活的更有尊严,充足的资金必不可少。乐享年年的长期护理金,是指在被保人等待期后经医院或司法鉴定机构诊断确定丧失独立完成六项基本日常生活活动中的三项或三项以上的活动能力,且持续到观察期结束,就能按约定给付保险金。具体的赔付标准如下:

当前经济形势不稳定、利率下行,大家容易病急乱投医,我们不能自乱阵脚,要选择正确的赛道稳扎稳打,步步为营。梧桐树保险经纪在售的乐享年年终身护理保险计划,不仅自身资产增值实力过硬,宽松的减保规则还能大大增加资金的灵活度,是众多的产品中独树一帜的猛将!另外,我得知现在正好赶上各大保险公司“开门红“,满足相应的条件还能享受非常实用的增值服务,如果您近期有资产规划和养老规划,上车乐享年年终身护理保险计划准没错,更多的”开门红“信息可以咨询梧桐树保险经纪的家庭保障配置专家!